|

相続税対策には、節税対策・分割対策(相続人間の争いを防ぐ)・納税対策の3つの対策が必要です。

また、それは円滑な事業承継にも直結してきます。

節税対策

節税対策は、通常「贈与」と「財産評価額を下げる」ことを利用して行います。

- 生前贈与を活用した対策

→贈与税は累進税率が適用されますので、低い税率が適用される贈与を毎年行うことで、確実に節税効果が期待できます。 - 土地の有効活用(評価額を下げる)

→更地にアパートを建てることで「貸家建付地」にしたり、小規模宅地等の特例を効果的に適用して評価額を引き下げます - 養子縁組の活用(基礎控除を増やす)

- 生命保険・退職金制度の活用(非課税枠の活用)

- 自社株の相続税対策(評価額を下げる)

- 資産の種類別の相続税対策(評価額を下げる)

- 不動産管理会社設立による対策(評価額を下げる)

また、相続対策をしようと思ったけれど、実際には漠然としたイメージの中でどの時点での相続かをイメージできず、結局成果が上がらなかったというケースが見受けられます。

効果的な対策を立てるためには、まず具体的な目標を立て、計画的にシュミレーションと見直しをすることが大切です。

例)「納付税額○○円を目標にしたい」

- 財産を効果的に分与するための遺言を作成(各種特例が使えるか使えないかは財産分与の仕方によって変わってきます)

- 買い替えや遊休地の活用により評価額を引き下げ

- 納税手段の確保として生前贈与や生命保険を活用するなど

その目標にしたがって、対策を立案し、実行する。

|

現状の把握(プラスの財産とマイナスの財産の確定) |

|

相続税額の試算 (現状の税額を把握したすることが、何よりの第一歩です) |

|

節税対策の実行 (遺産分割案の検討、税額が減る各種特例の検討) |

|

納税対策 (一括納付、特納・延納の検討) |

|

まずはお電話にてご予約ください。

電話の際に「相続税のシュミレーションをしたい」とお伝えください。 (税理士が外出中の場合には、あらためて折り返しのお電話をいたしますので、お名前とお電話番号をお伝えください) |

|

日時を決定し、税理士がご自宅にお伺いいたします (あるいはご来所いただくことも可能です)。 お話をお聞きしながら、相続税のかかりそうな財産について、ご準備いただく資料をお伝えします(ここまでは無料です)。 同時に、シュミレーションのお見積りをご提示いたします(これまでのご依頼の平均は、大体6~12万円くらいが目安です)。 |

|

資料を揃えていただきましたら、受取りにお伺いいたします。 |

|

約1か月後、「相続税のシュミレーション」をお持ちして、 内容をご説明いたします。 |

分割対策

相続対策で大切なのは、相続人の間の争いを防ぐことです。そのためには、遺言書を作成したり、財産を分けやすくしておくことなどが大切です。

分割対策では、

- 生前贈与を活用した対策

- 生命保険活用による対策

- 不動産管理会社設立による対策

弊社では、信託銀行出身者が在籍しており、行政書士業務として、遺言書の作成実績が多数あります。また、相続発生後でも、分割対策によって、税額を減らすことができます。

詳細は個別相談にて、お持ちの不動産の特性や財産の状況を確認しながら、ご対応させていただきます。

納税対策

相続財産の大部分が不動産等であったりした場合、相続税の納税資金がないために自宅を売って納税をしたなどという事例もあります。

そうならないためには、物納用の土地を残したり、生命保険をうまく利用して納税のための資金を準備しておくことが必要になります。

弊社在籍FPも相続対策になる生命保険の活用に精通しておりますので、何なりとご相談ください。

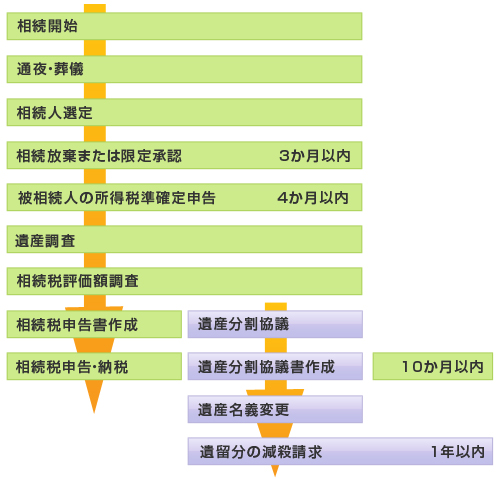

相続税申告・相続手続

相続が発生し、葬儀が終わって一段落すると相続のための様々な法律上の手続きが発生します。

具体的には次のような手順が民法・相続税法等に規定されており、中には一定の期限内に手続きを行わないと不利益を被ることがありますので注意が必要です。

相続手続きについてお困りの方はご遠慮なくご相談ください。

|

相続放棄・限定承認 3ヶ月以内

相続人が被相続人の財産及び債務について一切の財産を受け入れないことを「相続放棄」といい、被相続人の債務が財産よりも多い場合に「相続放棄」をすることによって負担を免れることができます。 この意思表示は相続開始を知った日から3ヶ月以内に家庭裁判所に申述することが必要になります。 |

|

所得税準確定申告 4ヶ月以内

不動産所得や事業所得の所得税の確定申告が必要な人は、翌年の3月15日までに前年分の所得の確定申告を行いますが、 個人が死亡した場合には、その年の1月1日から死亡の日までの期間の所得を相続開始を知った日日の翌日から4ヶ月以内に確定申告(準確定申告)をしなければなりません |

|

相続税の申告納付 10ヶ月以内

被相続人の遺産に対して相続税がかかる場合には、相続開始を知った日から10ヶ月以内に相続人全員が相続税の申告・納税をしなければなりません。 相続税は相続人1人1人が実際に取得した財産に対して課税されますので、申告期限までに遺産分割協議が整っていることが必要です。 相続税を現金で納付する場合には10ヶ月以内に納付しなければなりません。 また延納や物納により納付する場合にも申告期限までに申請書を提出し許可を受けなければなりません。 |

|

遺留分の減殺請求 1年以内

民法では、法定相続人が相続することができる最低限の相続分(遺留分)が保証されています。 もし、遺言によって遺留分未満の財産しかもらえなかったときには、遺留分を侵した相手に対して1年以内に「遺留分の減殺請求」を行ってこれを取り戻すことができます。 |

贈与とは

贈与とは、当事者の一方が、自己の財産を無償で相手方に「差し上げます」という意思表示をし、相手方が「いただきます」と受託することで成立します。

また、税法では、売買であっても、時価と比較して著しく低い価格で買った場合、時価と売買価格の差額部分が、贈与と見なされることがあります。

贈与税とは

贈与税は相続税の補完税

生前に財産の贈与をすることにより、その分だけ将来の相続財産の減少という効果をもたらすので、贈与による財産の取得に対して贈与税を課すことにより相続税を補完しています。贈与税は原則として、個人から個人に贈与した財産に課税されます。

贈与税の課税対象

相続税の納税義務と同様に、無制限納税義務者と制限納税義務者ごとに課税される財産の範囲が定められています。

- 無制限納税義務者

(財産を取得したときに、国内に住所を有する者または日本国籍を有する者で外国に住所を有する者)

贈与により取得した財産全部 - 制限納税義務者

(①以外の者で財産を取得したときにおいて外国に住所を有する者)

贈与であっても非課税とされるものもあります。たとえば、扶養義務者が負担する生活費・教育費、その他香料、歳暮、見舞いなど社会通念上相当と認められるものには贈与税は課税されません。

申告手続き

贈与税は、1月1日から12月31日までの1年間にもらった財産の合計額を、その翌年の2月1日から3月15日までの間に、申告書に記載して納税地の所轄税務署に提出します。

現行税制では、上記の暦年贈与の他にも、相続時精算課税制度や住宅取得資金贈与の特例など、子世代や孫世帯への資産移転の税制優遇が多々あります。上手な税制の活用のためにも、住宅取得をお考えの方や、お子様やお孫さんへの贈与をお考えの方は、是非ともご相談ください。

当事務所では弁護士、司法書士等と提携して、遺言の作成、分割協議から申告、相続登記、各種名義変更手続きまで、円滑な相続のお手伝いをいたします。

また、相続財産で主なものになる不動産税務に精通した税理士が在籍しておりますので、相続業務には特に力を入れております。ささいなことでも何なりとご相談ください